在经济不确定性加剧的情况下,资产估值过高和核心主权债券市场的压力使金融稳定风险居高不下。在私募信贷、房地产及加密货币市场中,非银行金融机构作为做市商、流动性提供方及中介机构所发挥的作用变得日益重要,而这些机构的增长可能会放大上述脆弱性。

正如我们在最新一期《全球金融稳定报告》中所详述,压力测试表明,这些非银行中介机构的脆弱性可迅速传导至核心银行体系,放大冲击,并增加危机管理的复杂性。

需要明确的是,政策制定者关注非银行机构已有一段时间。这些机构包括保险公司、养老基金和投资基金;虽然它们并不吸收存款,但在全球市场上却发挥着越来越大的作用。这些机构受到的监管也大相径庭:保险公司有专门的监管框架,而其他许多机构受到的审慎监管则不那么全面。

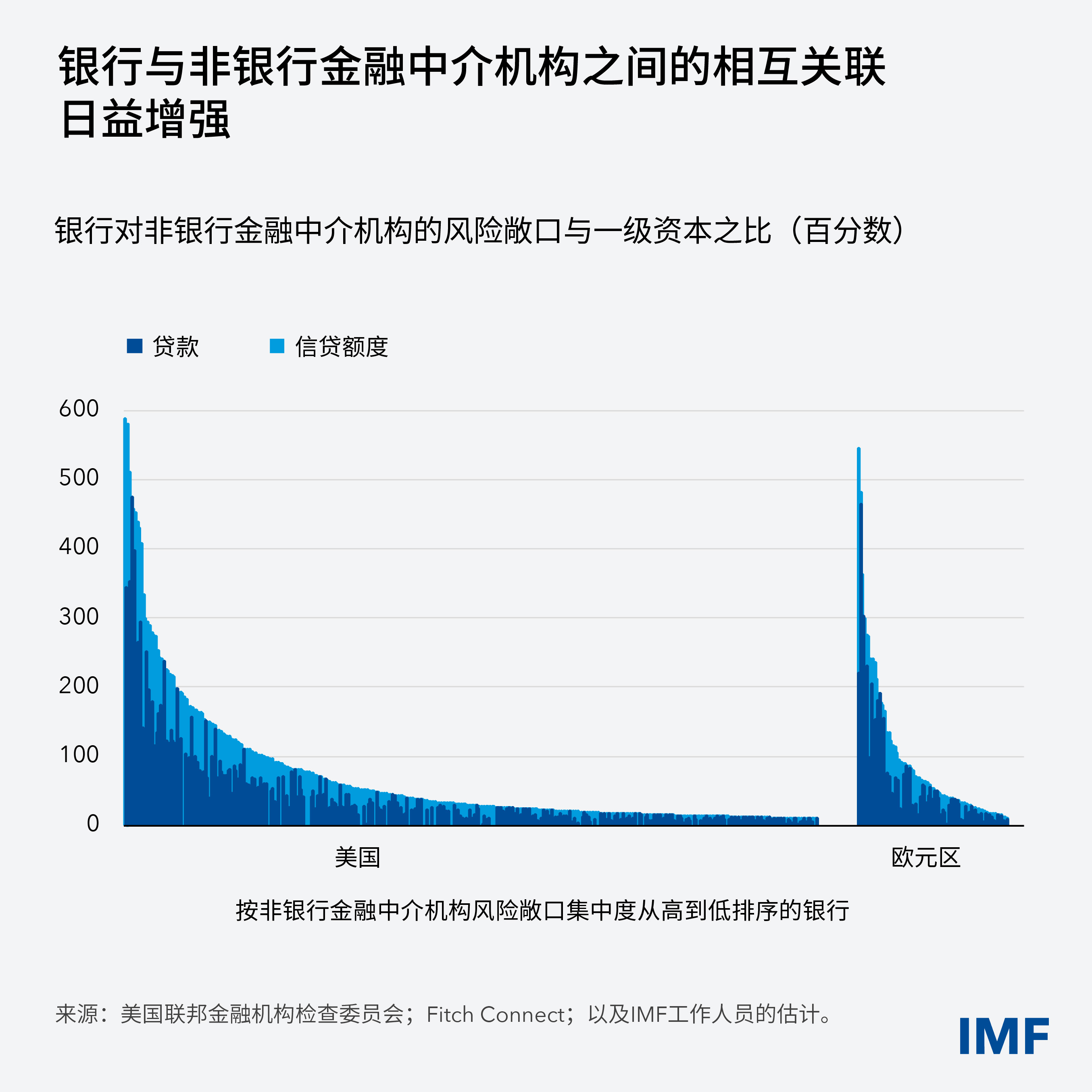

虽然非银行机构可帮助促进资本市场活动并使信贷流向借款人,但其扩张也增加了金融体系中的冒险行为和相互关联度。非银行机构目前共持有约一半的全球金融资产。在美国和欧元区,许多银行对非银行机构的风险敞口现已超过其一级资本——一级资本是使银行在危机时期能够吸收损失并保持稳定的一种关键缓冲。同样,正如我们在《全球金融稳定报告》的分析章节中所展示的,非银行机构在外汇市场每日交易量中的占比如今已达一半,较25年前增长逾一倍。

这种金融中介活动的转变要求当局采取更加全面、更具前瞻性的风险评估方法。与银行不同,非银行机构大多在较为宽松的审慎监管下运营。此外,许多非银行机构对其资产、杠杆和流动性状况的披露有限,这导致其脆弱性和相互关联度更难被察觉。

一些监管机构(包括英国和澳大利亚的监管机构)已开始在工作中纳入全系统压力测试和情景分析,以更好理解银行和非银行机构之间的相互作用。当局在这些工作中发现,它们需要更完善的数据、更强有力的国内和跨境协调以及监管创新,才能跟上形势。

如上所述,非银行机构可能通过多种渠道(包括私募信贷、房地产和加密资产)将风险传导至金融体系——所有这些都需要政策制定者予以关注。我们在最新一期《全球金融稳定报告》中研究的一个传导渠道是对银行的影响。多年来,IMF使用其全球压力测试(GST)来评估银行部门的抗风险能力。这一次,我们的测试模拟了滞胀冲击——经济衰退、通胀加剧和政府债务收益率上升同时发生的情况。压力测试发现,持有约18%全球资产的银行的普通股一级资本比率将降至7%以下。尽管本次的测试结果较以往评估有所改进,但其揭示出银行体系中存在一批抗风险能力较弱的机构。

为了捕捉银行和非银行机构之间日益紧密的相互关联,我们在压力测试中引入了一层新的分析,重点关注了溢出风险。测试结果令人震惊:非银行机构的不利变化——例如,被信用评级机构下调评级,或抵押品价值下降——可能会严重影响银行的资本和流动性比率。

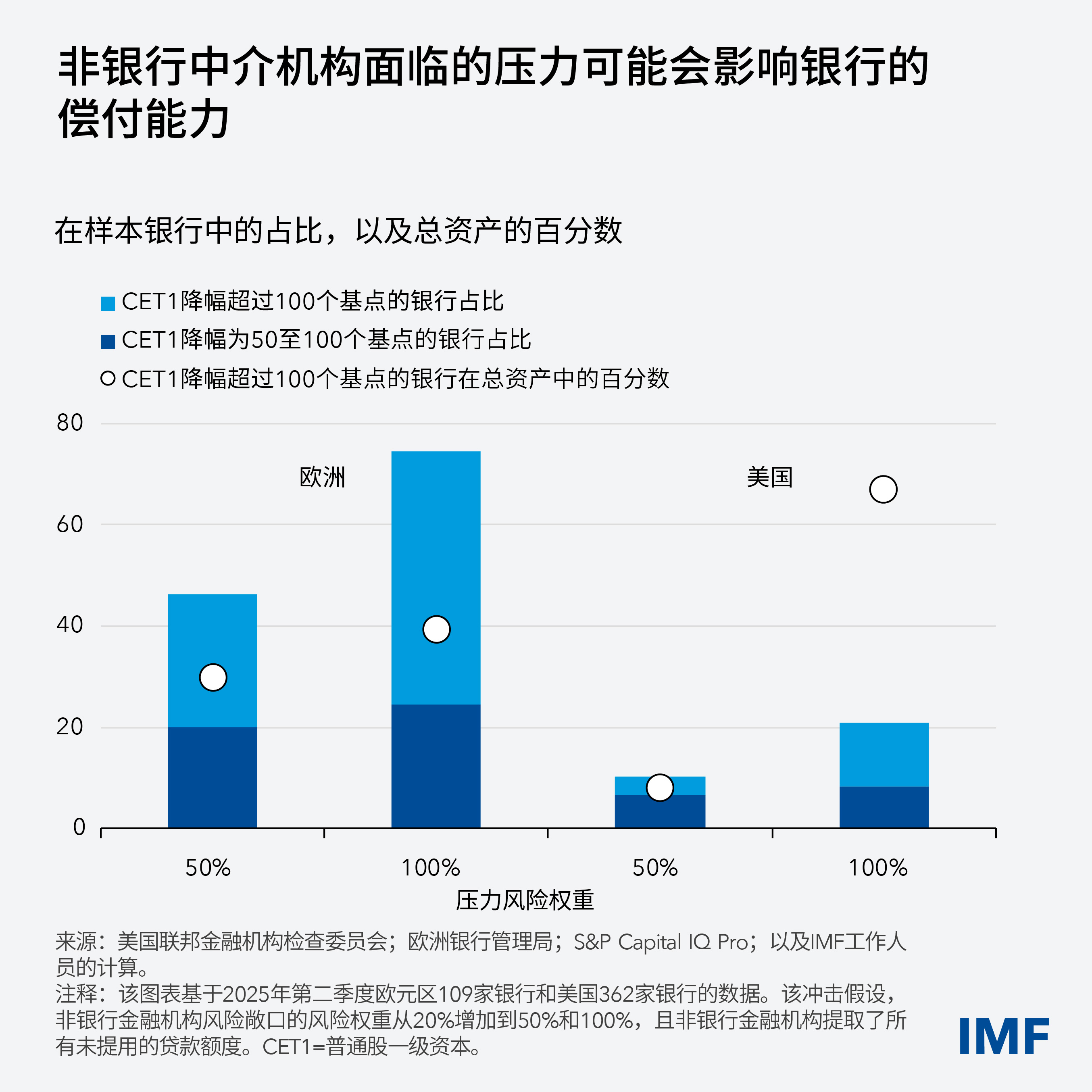

在非银行机构风险增加并提用全部银行信贷额度的压力情景下,约10%的美国银行和30%的欧洲银行(按资产计)的监管资本比率将下降超100个基点。换句话说,银行的损失和资本的减少会随着非银机构承压而急剧恶化,这表明非银行部门的脆弱性是相互关联的——它们可以迅速传导至核心银行体系,放大冲击并使危机管理复杂化。

非银行机构放大金融体系压力的另一个渠道是核心债券市场——高质量的投资级固定收益证券充当了更广泛市场的基准。这种情况发生的途径之一是开放式投资基金的流动性错配:当投资者可以快速出售股票、但基金需要更长时间来出售资产以应对赎回时,流动性错配就会增加。当市场波动性加剧时,投资者赎回和追加保证金通知可能迫使这些基金出售其流动性最强的资产。

《全球金融稳定报告》对美国共同基金的分析表明,假设资金外流模式与2020年3月类似,且利率上升80个基点,那么被迫出售的债券规模可能接近2000亿美元——其中四分之三将是美国国债。在极端情况下,这类抛售行为可能会超出交易商的中介能力,扰乱市场正常运行,并蔓延到融资市场。这些研究结果凸显出有必要确保共同基金拥有充足的流动性管理工具以帮助减少被迫出售的风险。

正如我们在《全球金融稳定报告》另一分析章节中所指出的,非银行机构更多地参与主权债券市场,确实产生了积极影响。基本面更为稳健的新兴市场经济体已更多从养老基金和保险公司等国内非银行机构借入了资金。在新兴经济体,非银行机构持有的债券比例不断上升,与这同时发生的是其债券市场在面临全球冲击时的流动性有所改善,且前者可能减少了政府对银行贷款的依赖。

但区分国内和国外非银行机构也很重要。外资机构仍然是新兴市场资产的主要投资者。当市场出现动荡时,这些投资可能会撤出,导致新兴市场的金融环境收紧。这意味着需要更深入地了解非银行机构的跨境影响。

政策优先事项

金融稳定最终取决于稳健的政策和具有韧性的机构。审慎的财政和货币政策、对外部失衡(如经常账户逆差和外债等)的限制,以及有效的最后贷款人机制和紧急流动性援助,仍然至关重要。与此同时,随着非银行机构日益崛起,政策制定者必须加强金融体系核心的抗风险能力。

我们的全球压力测试结果显示,许多银行仍然脆弱,这凸显出有必要通过实施国际公认标准(尤其是巴塞尔协议III)来进一步加强资本和流动性。推进恢复和处置框架以及加强央行的紧急流动性支持,可防范薄弱银行的风险传染至银行业。

非银行机构日益提升的重要性,以及它们与银行的联系,也要求加强监管。为此需要收集更全面的数据,改进前瞻性分析(例如全系统流动性测试),并加强各行业监管机构之间的协调。

私募信贷当然值得更密切的关注。近年来,非银行贷款机构(尤其是私募信贷基金)发展迅猛,由于这类机构透明度较低且监管较弱,这种发展进一步增加了金融稳定风险。最后,为应对非银行机构的流动性压力及被迫出售债券的问题,必须优化并扩大开放式投资基金流动性管理工具的可得性与可用性。

——本博客基于2025年10月《全球金融稳定报告》第一章“平静下的转变:金融市场变化中的金融稳定挑战”撰写。更多信息,请参阅近期的解读博客:“影响非银行金融崛起的五大趋势”。